Bilancio di previsione 2023-2025

In data 28 dicembre 2022 il Consiglio Comunale ha approvato a maggioranza il Bilancio di previsione 2023/2025.

Qui di seguito abbiamo voluto sviluppare una serie di informazioni che pur tra le difficoltà proprie della materia contabile, consentono una facile lettura di quelle che sono i principali punti in base ai quali si sviluppa l'azione di governo di questa Amministrazione Comunale per l'anno 2023.

Tra le entrate cosiddette “tradizionali” per l'anno 2023 dobbiamo annoverare una ulteriore voce di entrata derivante dal finanziamento di alcuni progetti inseriti nel PNRR.

IL PIANO NAZIONALE DI RIPRESA E RESILIENZA – PNRR

Il Recovery Plan italiano, Il Piano Nazionale di Ripresa e Resilienza - PNRR - utilizza le risorse messe a disposizione dell'Unione europea con il Dispositivo per la Ripresa e Resilienza (RRF) e il Pacchetto di Assistenza alla Ripresa per la Coesione e i Territori d'Europa (REACT-EU).

L'Italia è destinataria della maggior parte dei finanziamenti, 191,5 miliardi con il RRF, di cui 68,9 sono a fondo perduto, alle quali vanno aggiunti ulteriori 31 miliardi dal Fondo Nazionale aggiuntivo.

L'Unione europea ha richiesto all'Italia la presentazione di piano di riforme e di investimenti e il documento predisposto dal Governo e presentato all'Unione europea prevede interventi riformatori nella pubblica amministrazione, nella giustizia, nella concorrenza e nelle semplificazioni, a cui si aggiunge la riforma fiscale.

La riforma della pubblica amministrazione è l'asse portante del PNRR: senza una PA che funziona, il piano è destinato al fallimento, per tale motivo 9,75 miliardi sono destinati a investimenti e riforme interamente riservati alla PA.

Le stesse assunzioni sono considerate strategiche per l'attuazione del piano, dopo anni di divieti che hanno impoverito le dotazioni organiche del settore pubblico ed una spesa per formazione che, soggetta a vincoli di finanza pubblica, ha di fatto impedito l'aggiornamento professionale.

Le riforme considerate abilitanti per l'attuazione del PNRR riguardano la semplificazione normativa e burocratica e la promozione della concorrenza: si tratta di interventi che consentono e facilitano l'attuazione degli investimenti pubblici e privati.

Il PNRR include 134 investimenti e 63 riforme, per un totale di 197 misure ripartite sulle 6 missioni, molte delle quali prevedono come soggetti attuatori o soggetti

beneficiari le Pubbliche Amministrazioni (P.A.) e gli Enti Locali (Comuni, Regioni, Città metropolitane e Province)

Gli Enti Locali saranno chiamati a gestire una quota importante del complesso delle risorse messe a disposizione dal Piano Nazionale di Ripresa e Resilienza, precisamente tra il 34,7 ed il 36,9% del totale.

Il PNRR si svolge lungo un orizzonte temporale che dal 2021 arriva al 2026 e gli investimenti previsti avranno impatti significativi nelle principali variabili macroeconomiche.

Anche il Comune di Castagneto Carducci, sia in forma singola che quale Comune Capofila dell'Ambito Costa degli Etruschi è risultato assegnatario di fondi per i quali sono in corso le procedure di attuazione degli interventi previsti (tra le assegnazioni si segnalano i fondi per la ristrutturazione energetica dell'ex Cinema Ariston, per la digitalizzazione dell’ente e per gli interventi previsti dagli investimenti cosiddetti Green Communities. Per quest'ultimi il finanziamento ammonta a € 4.300.000,00 ed interessa i territori di tutti i 15 Comuni dell'Ambito Costa degli Etruschi).

Bilancio di previsione 2023

Parte Entrata

Utilizzo avanzo di amministrazione € 879.288,40

Entrate tributarie (Titolo 1) € 11.843.265,00

di cui:

- IMU € 6.530.000,00

- Addizionale IRPEF € 520.000,00

- Imposta di soggiorno € 950.000,00

- TARI € 3.823.265,00

- Altre imposte sostitutive € 20.000,00

Trasferimenti correnti (Titolo 2) € 1.373.877,24

di cui:

-Trasferimenti dallo Stato € 814.307,24

- Trasferimenti dalle Amministrazioni Locali € 559.570,00

Entrate extratributarie (Titolo 3) € 2.231.727,00

- Vendita di beni e servizi e proventi derivanti dalla gestione dei beni € 1.608.627,00

- Proventi derivanti dall'attività di controllo e repressione delle irregolarità e degli illeciti € 384.500,00

- Interessi attivi € 100,00

- Rimborsi e altre entrate correnti € 238.500,00

Entrate in conto capitale (Titolo 4) € 7.694,974,89

Di cui 4.300.000,00 provenienti dal finanziamento del progetto PNRR della Green Communities

Entrate riduzioni di attività finanziarie (Titolo 5) € 2.474.353,00

Accensioni di prestiti (Titolo 6) € 2.474.353,00

Anticipazioni da Istituto Tesoriere (Titolo 7) € 3.000.000,00

Entrate per conto di terzi e partite di giro (Titolo 9) € 4.270.000,00

TOTALE COMPLESSIVO ENTRATE € 36.241.838,53

Andando ad analizzare alcune singole voci di ENTRATA del Titolo 1 si evidenzia che:

TARI

Il presupposto per l'applicazione della TARI, conferma la natura presuntiva del prelievo, in quanto legato non alla effettiva produzione di rifiuti o all'utilizzo dei servizi, ma solo alla loro potenzialità e, quindi, alla ipotetica fruizione di un servizio.

La TARI è dovuta da chiunque possieda o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani.

La base imponibile del tributo è commisurata:

- nel caso di immobili a destinazione ordinaria, all'80% della supercie catastale dei locali e delle aree,

- nel caso di altre unità immobiliari alla superficie calpestabile

Anche per il 2023 le tariffe sono state determinate tenendo conto che, in attesa del completamento della riorganizzazione dei dati catastali, si applichi una disposizione di carattere transitorio prevedendo, anche nel caso di immobili a destinazione ordinaria, di fare riferimento alla superficie calpestabile.

La previsione di entrata ammonta a € 3.623.265,00.

Il regolamento, ha stabilito tra l'altro i criteri di determinazione delle tariffe, la classificazione delle categorie di attività con omogenea potenzialità di produzione di rifiuti, le esenzioni e riduzioni, oltre alla determinazione delle singole tariffe visibili cliccando sul seguente link

http://159.213.83.94:9090/AttiVisualizzatore/download/allegato/1849918?fId=1849922&sbustato=true

Addizionale IRPEF

L'aliquota dell'addizionale comunale per l'anno 2023 è rimasta invariata rispetto all'anno precedente. Il gettito iscritto in Bilancio è di € 520.000,00

Imposta di soggiorno

Anche per l'anno 2023 rimangono invariate le tariffe previste nell'anno 2022 corrisposte da coloro che alloggiano nelle strutture ricettive del Comune. E' cambiato invece il periodo di applicazione: dal 1° gennaio al 31 dicembre, con un gettito previsto di € 950.000,00

Le destinazioni più significative dell'imposta saranno le seguenti:

- Servizio trasporto urbano € 115.000,00

- Manutenzione ordinaria patrimonio € 191.830,00

- Decoro e arredo urbano € 34.000,00

- Servizio salvamento € 125.500,00

- Servizio Informazione turistica € 70.000,00

- Contributi e servizi per iniziative e manifestazioni turistiche € 135.000,00

- Riqualificazione Viale Italia € 100.000,00

Proventi dai servizi pubblici

La previsione di entrata derivanti dall'erogazione dei servizi da parte dell'Ente risultano essere le seguenti:

- Asili Nido € 120.000,00

- Mense scolastiche € 250.000,00

Senza alcun incremento delle tariffe.

BILANCIO DI PREVISIONE 2023

LA SPESA

Disavanzo di Amministrazione € 26.125,05

Titolo 1 – Spesa Corrente € 15.269.710,15

Titolo 2 – Spese in conto capitale € 9.945.827,89

Titolo 3 – Spese per incremento di attività finanziarie € 2.474.353,00

Titolo 4 – Rimborso di prestiti € 1.255.822,44

Titolo 5 – Anticipazioni ricevute da Tesoriere € 3.000.000,00

Titolo 6 – Spese per conto terzi e partite di giro € 4.270.000,00

TOTALE PREVISIONE DI SPESA €36.241.838,53

Andando ad analizzare alcune voci, la spesa corrente costituisce quella parte di spesa finalizzata ad assicurare i servizi alle collettività ed all'acquisizione di beni di consumo.

Di seguito analizziamo l'intera spesa (€ 15.269.710,15) per singoli campi di attività:

- Servizi istituzionali, generali e gestione € 4.687.987,00

- Ordine pubblico e sicurezza € 648.200,00

- Istruzione e diritto allo studio € 966.070,00

- Tutela e valorizzazione beni e cultura € 352.383,70

- Politiche giovanili, sport e tempo libero € 56.000,00

- Turismo € 794.570,00

- Assetto del territorio ed edilizia abitativa € 450.610,00

- Sviluppo sostenibile e tutela ambiente € 3.934.486,45

- Trasporti e diritto alla mobilità € 655.444,00

- Soccorso civile € 40.300,00

- Diritti sociali, politiche sociali e famiglia € 1.580.506,82

- Sviluppo economico e competitività € 36.400,00

- Agricoltura, politiche agroalimentari e pesca € 13.200,00

- Fondi ed accantonamenti € 870.822,51

- Debito pubblico

All'interno delle singole voci è ricompresa anche la spesa del personale dipendente del Comune.

La dotazione organica e la spesa del personale

Al 31 dicembre 2022 la dotazione di personale dipendente del Comune di Castagneto Carducci è di n. 81 unità compreso il Segretario Generale.

Degli 81 dipendenti, 24 sono in categoria B (servizi esterni) 41 in categoria C (amministrativi, contabili, tecnici) 15 in categoria D (Istruttori e Funzionari).

Attualmente 4 sono le figure apicali responsabili delle corrispondenti Aree Tematiche.

La previsione della spesa complessiva del personale dell'Ente per l'anno 2023 ammonta a € 3.386.692,00

Gli investimenti

Gli interventi previsti anno 2023

1) Realizzazione sistema di video sorveglianza e controllo accessi al Territorio comunale: importo 261.856,33, nanziamento interamente con contributo dello Stato

2) Riqualificazione Viale Italia 1° stralcio: importo 350.000, finanziato per € 100.000,00 con Imposta di soggiorno anno 2023, per € 133.000,00 da convenzioni e per € 117.000,00 da proventi derivanti da alienazioni di immobili comunali.

3) Realizzazione di loculi e ossari nel Cimitero di Donoratico: importo € 400.000,00, finanziato con € 200.000,00 con oneri di urbanizzazione e € 200.000,00 con contrazione di mutuo

4) Opere di urbanizzazione e completamento del collegamento (Piazza Europa) Via Matteotti e Via Salvo d'Acquisto 1° stralcio: importo € 254.353,00, finanziato completamento con contrazione di mutuo

5) Manutenzione straordinaria della viabilità urbana di Bolgheri: importo € 350.000,00, finanziato per € 70.000,00 con convenzione e per € 280.000,00 con proventi da alienazioni di immobili comunali

6) Realizzazione area mercatale a Donoratico: importo 400.000,00 finanziato per € 300.000,00 con contrazione di mutuo e per € 100.000,00 con introiti derivanti da alienazione di immobili comunali

7) Asfaltatura via del Fosso: importo € 400.000,00 finanziato interamente con contrazione di mutuo

8) Manutenzione per adeguamento strutturale e sismico della scuola dell'infanzia di Donoratico: importo € 450.000,00, finanziato per € 292.500,00 concontributo regionale e per € 157.000,00 con proventi derivanti da alienazione di beni immobili comunali.

9) Messa in sicurezza della scuola dell'infanzia di Castagneto Carducci: importo € 550.000,00, finanziato con € 357.500,00 con contributo regionale per € 192.500,00 con oneri di urbanizzazione

10) Manutenzione Blocco loculi Cimitero di Castagneto Carducci: importo € 250.000,00, finanziato per € 100.000,00 con contributo da privati e per € 150.000,00 con contrazione di mutuo

11) Realizzazione Centro Civico a Donoratico: importo € 1.400.000,00, finanziato per 1.170.000,00 con contrazione di mutuo e per 230.000,00 con proventi derivanti da alienazione di beni comunali

Per un totale complessivo di spese per investimenti pari a € 5.066.209,33

di cui:

- € 2.474.353,00 con mutui

- € 884.500,00 vendita immobili comunali

- € 392.500,00 oneri di urbanizzazione

- € 100.000,00 imposta di soggiorno

- € 100.000,00 capitali privati con partenariato pubblico-privato

- € 911.856,33 Contributi Stato + Regione

- € 203.000,00 Convenzioni

A questi investimenti vanno aggiunti gli interventi previsti dal progetto PNRR delle Green Communites, che vedranno la completa realizzazione nel periodo 2023/2026 per un totale di finanziamento pari a € 4.300.000,00

Si ricordo che tali interventi non sono riferiti esclusivamente al Comune di Castagneto Carducci, ma si riferiscono ai territori dei Comuni facenti parte dell'Ambito Costa degli Etruschi, ma che vengono gestiti dal nostro Comune in qualità di Comune capofila.

Vanno altresì considerati gli interventi per l’adeguamento energetico del cinema Ariston di Donoratico e per la digitalizzazione dell’ente (progetti finanziati con il PNRR).

Piano delle alienazioni degli immobili

1) Ex uffici comunali Via Umberto I° Castagneto Carducci (Gara espletata, in fase di aggiudicazione) x un importo di € 468.341,04

2) Locale unico via A. Marchi a Castagneto Carducci per un importo di € 238.035,00

3) Area PEEP posta in Castagneto Carducci Costa al Moro – Via Marchi per un importo di € 143.421,52

4) Area PEEP posta in Bolgheri, via del Poggio per un importo di € 78.571,00

5) Terrazza copertura Sala Falcone e Borsellino (aggiudicazione definitiva, in fase di atto di vendita) per un importo di € 3.230,00

6) Unità abitative, via della Marina a Marina di Castagneto Donoratico per un importo di € 159.000,00

7) Porzione di area verde in Via Costa ai Mandorli, Castagneto Carducci, per un importo di € 7.800,00

8) Area edificabile in via Matteotti Donoratico, per un importo di € 30.000,00

9) Area a verde in viale delle Palme a Marina di Castagneto Donoratico, per un importo di € 4.950,00

Per un totale di € 1.133.348,56

Per maggiori dettagli ed informazioni consulta il Documento Unico di Programmazione 2023/2025 al link

http://159.213.83.94:9090/AttiVisualizzatore/download/allegato/1861655?fId=1861659&sbustato=true

Bilancio di previsione 2022/2024

Approvato con il voto favorevole del gruppo Democratici di Castagneto e il voto contrario dei gruppi il bilancio di previsione anni 2022/2024.

È' questo lo strumento principale di gestione di tutte le attività dell'Ente per lo sviluppo dell'azione di governo dell'Amministrazione Comunale.

Pur tra tutte le difficoltà economiche di scarsità di risorse, la Giunta ha voluto elaborare la previsione di Bilancio, tenendo fermi alcuni punti:

- nessun aumento delle imposte e delle tariffe, se non ad approvazione del nuovo Piano Economico finanziario, per la TARI

- forte impegno per recupero evasione

- conferma di introito dell'imposta di soggiorno, anche se leggermente ridotto rispetto al 2021, mantenendo ferme tariffe e periodo di applicazione.

- incremento per le entrate derivanti da oneri di urbanizzazione e permessi a costruire, anche in relazione alla forte ripresa delle attività in campo edilizio

- conferma degli impegni per il terzo settore, per la scuola dove si sono raggiunti livelli di eccellenza e la cultura con tutte le attività in programma tese a valorizzare luoghi e territorio

- un piano di investimenti con interventi che interesseranno il Capoluogo e le frazioni, utilizzando sia risorse proprie di Bilancio che mutui, mantenendo comunque una possibilità di indebitamento bassa.

- particolare attenzione ai finanziamenti provenienti dai progetti del PNRR che consentiranno la realizzazione di importanti progetti, al momento non inseriti nel piano degli investimenti.

Qui si seguito abbiamo voluto sviluppare una serie di informazioni che pur tra le difficoltà proprie della materia contabile, consentono una facile lettura di quelle che sono i principali punti in base ai quali si sviluppa l'azione di governo di questa Amministrazione Comunale, per l’anno 2022.

ENTRATA

Entrate tributarie

Imposta unica comunale (iuc) 9.630.000,00

- di cui IMU 6.330.000,00

- TARI 3.300.000,00

Addizionale Irpef 520.000,00

Imposta di soggiorno 900.000,00

Recupero evasione 400.000,00

Altre entrate 50.000,00

Totale 11.500.000,00

Trasferimenti

Trasferimenti dallo Stato 439.000,00

Trasferimenti dalla Regione 226.000,00

Altri trasferimenti 100.000,00

Totale 765.000,00

Entrate Extratributarie

Vendita di beni e servizi 1.682.220,00

Proventi attività di controllo 384.500,00

Interessi attivi 100,00

Rimborsi e altre entrate correnti 277.700,00

Totale Titolo III 2.294.520,00

Entrate da alienazioni e da

Trasferimenti di capitale

Contributi agli investimenti 554.356,00

Alienazioni di beni 317.000,00

Proventi per concessioni edilizie 1.170.000,00

Totale Titolo IV 2.041.856,33

Assunzioni di mutui e prestiti 954.353,40

Anticipazioni da Tesoriere 3.000.000,00

Partite di Giro 4.270.000,00

Avanzo applicato 907.857,91

TOTALE COMPLESSIVE ENTRATE 26.687.941,04

Nel dettaglio alcune delle principali Entrate.

IMU

Il gettito stimato è pari ad 6.330.000, comprensivo anche della TASI già inglobata lo scorso anno secondo le nuove disposizioni di legge.

TARI

Il gettito stimato per la TARI (tassa raccolta rifiuti urbani) che l'Ente ha previsto nel Bilancio 2022, è pari ad 3.300.000,00 confermando lo stesso importo dell'anno 2021, quindi senza alcun aumento di tariffe per l'utenza.

Per l'anno 2022 l'Ente non ha ancora approvato il Piano Economico Finanziario 2022 secondo le prescrizioni contenute nelle delibere dell'Autorità di Regolazione per l'Energia, Reti e Ambiente (ARERA). Nel momento in cui il Piano Economico Finanziario sarà approvato, verranno, se necessario, aggiornate le tariffe a carico degli utenti.

IMPOSTA DI SOGGIORNO

Anche per l'anno 2022 rimangono invariate le tariffe previste nel 2021 corrisposte da coloro che alloggiano nelle strutture ricettive del Comune, così come il periodo di applicazione (15 aprile - 15 ottobre). Gli introiti sono destinati a finanziare interventi in materia di turismo, ivi compresi quelli a sostegno delle strutture ricettive, nonché interventi di manutenzione, fruizione e recupero dei beni culturali ed ambientali locali,

nonché dei relativi servizi pubblici locali.

Il gettito previsto è di 900.000,00. Tra gli interventi più significativi si rilevano:

- Servizio Trasporto urbano 105.000,00

- Manutenzione ordinaria patrimonio 155.830,00

- Decoro e Arredo urbano 70.000,00

- Servizio salvamento 110.500,00

- Servizio Informazione Turistica 61.000,00

- Contributi e servizi per iniziative e manifestazioni turistiche 125.000,00

- Riqualificazione Viale Italia 100.000,00

FITTI ATTIVI E CANONI PATRIMONIALI: È previsto un introito pari a 34.000,00

PROVENTI DEI SERVIZI PUBBLICI

| Entrate | Uscite | Risultato | % di copertura 2021 | |

| Asilo nido | 110.000,00 | 158.073,00 | -48.073,00 | 69,59 |

| Mensa scolastica | 250.000,00 | 388.813,00 | -138.813,00 | 64,30 |

| TOTALI | 360.000,00 | 546.886,00 | -186.886,00 | 65,83 |

NUOVO CANONE PATRIMONIALE (Canone Unico Patrimoniale)

Il Comune, a partire dal 2021, ha previsto l'istituzione di un canone patrimoniale di concessione, autorizzazione o esposizione pubblicitaria. Tale canone sostituisce la tassa per l'occupazione di spazi ed aree pubbliche, il canone per l'occupazione di spazi ed aree pubbliche, l'imposta comunale sulla pubblicità e il diritto sulle pubbliche affissioni, il canone per l'installazione dei mezzi pubblicitari e il canone previsto dal Codice della Strada.

Il CUP è disciplinato in modo da assicurare un gettito pari a quello conseguito dai canoni e dai tributi che sono stati sostituiti, fatta salva in ogni caso, la possibilità di variare il gettito attraverso la modifica delle tariffe.

Canone patrimoniale di concessione per l'occupazione dei mercati

Anche per l'occupazione degli spazi destinati a mercati dal 2021 è prevista l'istituzione di un canone di concessione che va a sostituire le tasse precedentemente previste.

Per il nuovo canone patrimoniale è previsto uno stanziamento di 250.000,00

SPESA

Disavanzo di Amministrazione € 26.125,05

Spese Correnti

Redditi da lavoro dipendente € 3.057.654,00

Imposte e tasse a carico dell'Ente € 248.900,00

Acquisti di beni e servizi € 7.430.413,60

Trasferimenti correnti € 2.380.369,37

Interessi passivi € 182.543,27

Rimborso e poste correttive delle entrate € 11.000,00

Altre spese correnti € 961.526.12

Totale Titolo I € 14.272.406,36

Spese in conto capitale

Investimenti fissi lordi € 2.837.709,73

Totale Titolo II € 2.837.709,73

Spese incremento attività fin.

Totale titolo III € 954.353,40

Spese per rimborso prestiti

Rimborso mutui e altri finanziamenti a medio lungo termine € 369.888,59

Rimborso titoli obbligazionari € 49.600,00

Rimborsi di altre forme di indebitamento € 907.000,00

Totale titolo IV €1.327.346,50

Chiusura da istituto

tesoriere/cassiere € 3.000.000,00

Uscite conto terzi e partite di giro € 4.270.000,00

TOTALE SPESA € 26.687.941,00

Andiamo adesso ad analizzare le principali voci di Spesa

SPESA CORRENTE

Spesa del personale

+ imposte e tasse a carico dell'Ente € 3.057.654,00 + € 248.900,00

Acquisto di beni e servizi € 7.430.413,60

Trasferimenti dallo Stato e dalla Regione € 2.380.369,37

Interessi passivi su mutui € 182.543,27

Per quanto riguarda la capacità assunzionale di nuovi dipendenti, essendo il Comune di Castagneto Carducci comune con incidenza della spesa di personale sulle entrate correnti, bassa, è possibile andare alla copertura totale del turnover e procedere anche ad ulteriori assunzioni a tempo indeterminato.

Percentuale di incidenza della spesa di personale rispetto al totale della spesa corrente 21,09% a fronte di quella limite pari al 26,90%.

Spese per incarichi di collaborazione autonoma

Il Comune di Castagneto Carducci dà atto che non sono previsti in bilancio incarichi di collaborazione autonoma.

SPESA IN CONTO CAPITALE - INVESTIMENTI

I lavori previsti nel programma triennale delle opere pubbliche per il 2022 sono i seguenti:

.

| Principali lavori pubblici da realizzare nell'anno 2022 | Fonte di finanziamento | Importo |

| REALIZZAZIONE SISTEMA DI VIDEOSORVEGLIANZA | CONTRIBUTO DELLO STATO | 261.856,33 |

| RIQUALIFICAZIONE VIALE ITALIA 1° STRALCIO | TASSA DI SOGGIORNO | 100.000,00 |

| RIQUALIFICAZIONE VIALE ITALIA 1° STRALCIO | CONVENZIONE URBANISTICA | 100.000,00 |

| LOCULI E OSSARINI CIMITERO DONORATICO | ONERI DI URBANIZZAZIONE | 115.500,00 |

| LOCULI E OSSARINI CIMITERO DONORATICO | MUTUO | 100.000,00 |

| MANUT. STRAORD. VIABILITÀ VIA MATTEOTTI VIA SALVO D’ACQUISTO | MUTUO | 254.353,40 |

| MANUT. STRAORD. VIABILITÀ BOLGHERI | CONVENZIONE URBANISTICA | 70.000,00 |

| MANUT. STRAORD. VIABILITÀ BOLGHERI | ALIENAZIONE PATRIMONIO | 160.000,00 |

| REALIZZAZIONE AREA MERCATALE | MUTUO | 300.000,00 |

| ASFALTATURE STRADE COMUNALI | MUTUO | 300.000,00 |

| MANUT. ADEGUAMENTO STRUTTURALE SCUOLA INFANZIA DONORATICO | CONTRIBUTO REGIONALE | 292.500,00 |

| MANUT. ADEGUAMENTO STRUTTURALE SCUOLA INFANZIA DONORATICO | ALIENAZIONE PATRIMONIO | 157.500,00 |

ORGANISMI PARTECIPATI

Nel corso del triennio 2022-2024 l'Ente non prevede di esternalizzare servizi.

Nella revisione ordinaria delle partecipazioni per il 2020 il Consiglio Comunale ha:

- Preso atto del fallimento di ASIU Spa e Rimateria Spa (partecipazione indiretta)

- Ha conferito mandato al Sindaco di proporre la messa in liquidazione della partecipata ATM Spa nella prima assemblea dei Soci

Le partecipate nelle quali è presente il Comune di Castagneto Carducci sono le seguenti:

| AZIENDA SERVIZI AMBIENTALI | Società per azioni | Mista a prevalenza pubblica | Attivo | Diretta | 1,151 |

| ATM TRASPORTO PUBBLICO | Società per azioni | Totalmente pubblica con + soci partecipanti | Procedura di liquidazione | Diretta | 11,01 |

| CASA LIVORNO E PROVINCIA | Società per azioni | Totalmente pubblica con + soci partecipanti | Attivo | Diretta | 0,67 |

| CONSORZIO LA STRADA DEL VINO COSTA DEGLI ETRUSCHI | Consorzio | Mista a prevalenza pubblica | Attivo | Diretta | 0,00 |

| ASIU | Società per azioni | Totalmente pubblica con + soci partecipanti | Fallimento | Diretta | 8,72 |

| PROMOZIONE E SVILUPPO VAL DI CECINA | Società a responsabilità limitata | Mista a prevalenza privata | In liquidazione | Diretta | 1.24 |

| AUTORITÀ IDRICA TOSCANA | Consorzio | Totalmente pubblica con + soci partecipanti | Attivo | Diretto | 0,05 |

| ATO RIFIUTI TOSCANA SUD | Consorzio | Totalmente pubblica con + soci partecipanti | Attivo | Diretto | 0,90 |

Estremi delle delibere di bilancio

DELIBERA CONSIGLIO COMUNALE N. 7 del 28/01/2022: Bilancio di Previsione 2022 -2024. Approvazione (Immediatamente Eseguibile)

DELIBERA CONSIGLIO COMUNALE N. 6 del 28/01/2022: Documento Unico di Programmazione 2022-2024. Approvazione (Immediatamente Eseguibile)

Bilancio di previsione 2021 - 2023

“Un bilancio solido ed equilibrato che dimostra una forte spinta al voler fare” ha commentato la Sindaca Sandra Scarpellini “prevede importanti investimenti e dimostra la volontà di proseguire con lo stesso slancio avuto finora pur convivendo con la pandemia, affiancando servizi necessari per fronteggiare l’emergenza sanitaria dovuta al Covid ma che non perde di vista lo sviluppo sostenibile e moderno di questa territorio. Ringrazio tutti coloro che hanno lavorato alla stesura di questo importante strumento in un clima di lavoro costruttivo anche con le minoranze”.

Nel Bilancio viene rinnovato un impegno e un impiego di risorse consistenti a favore dei settori ritenuti qualificanti e prioritari nell’azione di Governo: istruzione, cultura, protezione sociale, decoro dei centri urbani, manutenzioni straordinarie del patrimonio, sviluppo economico con i settori del turismo e dell’agricoltura.

Dopo che in un solo anno, il 2020 con le difficoltà generate dal Covid, sono state date soluzioni alla scuola dell’infanzia di Castagneto e ampliata con gli spazi per una nuova sezione quella di Donoratico, aperto un nuovo Centro giovani, finanziati corposi interventi di ristrutturazione del campo di calcio e della palestra scolastica e basket, asfaltate strade urbane e in campagna per oltre 650.000 euro, realizzati tratti di marciapiede, un ulteriore tratto e illuminata la pista ciclabile a Marina, avviati i lavori del Piazzale Belvedere, anche il 2021 vedrà nuovi corposi e qualificati interventi, inseriti nel Piano di investimenti e con l’utilizzo dell’imposta di soggiorno e di oneri di urbanizzazione.

A breve sarà emesso il bando per erogare 100.000 euro a sostegno delle attività commerciali e autonome colpiti dalla pandemia.

Tra i tratti più significativi del Bilancio 2021 vi sono anche la decisione di non procedere a nessun aumento tariffario e al contempo al rilancio del lavoro per il recupero dell’evasione tributaria ed ancora l’immissione nell’organico di alcune figure professionali, con il mantenimento della spesa di personale (oggi al 22,53%) al di sotto dei limiti di legge, avrà lo scopo di dare più forza e risposte in tempi più brevi alle richieste dei cittadini.

Un Bilancio pertanto che non sfugge al quadro di difficoltà generali in cui ci troviamo a livello generale, ma che con occhio attento alla sua sostenibilità, non rinuncia a fare quanto più possibile per migliorare la qualità della vita dei cittadini e le infrastrutture per le attività economiche.

In numeri le principali indicazioni del Bilancio.

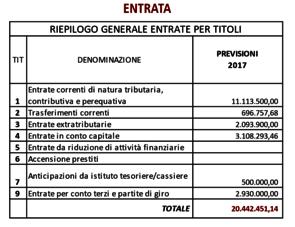

RIEPILOGO GENERALE ENTRATE PER TITOLI

| TITOLO | DENOMINAZIONE | PREVISIONI 2021 |

| Avanzo da fondo di liquidita | 936.081,40 | |

| 1 | Entrate correnti di natura tributaria, contributiva e perequativa | 10.905.000,00 |

| 2 | Trasferimenti correnti | 845.000,00 |

| 3 | Entrate extratributarie | 2.328.413,00 |

| 4 | Entrate in conto capitale | 1.550.000,00 |

| 5 | Entrate da riduzione di attività finanziarie | 1.350.000,00 |

| 6 | Accensione prestiti | 1.350.000,00 |

| 7 | Anticipazioni da istituto tesoriere/cassiere | 3.000.000,00 |

| 8 | Entrate per conto terzi e partite di giro | 4.270.000,00 |

| TOTALE | 26.534.494,40 |

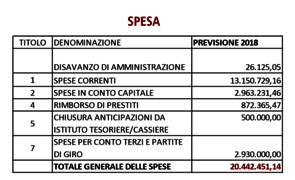

RIEPILOGO GENERALE SPESA PER TITOLI

| TITOLO | DENOMINAZIONE | PREVISIONE 2021 |

| DISAVANZO DI AMMINISTRAZIONE | 26.125,05 | |

| 1 | SPESE CORRENTI | 13.499.702,65 |

| 2 | SPESE PER INCR. ATT. FINANZIARIE | 1.350.000,00 |

| 2 | SPESE IN CONTO CAPITALE | 2.862.637,00 |

| 4 | RIMBORSO DI PRESTITI | 1.526.029,70 |

| 5 | CHIUSURA ANTICIPAZIONI DA ISTITUTO TESORIERE/CASSIERE | 3.000.000,00 |

| 7 | SPESE PER CONTO TERZI E PARTITE DI GIRO | 4.270.000,00 |

| TOTALE GENERALE DELLE SPESE | 26.534.494,40 |

Analizziamo alcune delle principali voci di ENTRATA E SPESA:

1. Addizionale comunale IRPEF - Anche per l'anno 2021 il Comune ha applicato l'addizionale IRPEF fissandone l'aliquota in misura dello 0,5% - Le previsioni in entrata ammontano a € 520.000

2. IMU - Il gettito stimato è di € 6.290.000,00 (comprensivo anche della TASI già inglobata lo scorso anno secondo le vigenti disposizioni di legge)

3. TARI - Il gettito stimato per il 2021 è pari a € 3.035.000,00. La tariffa è determinata sulla base della copertura integrale dei costi di investimento e di esercizio del servizio rifiuti compresi quelli relativi alla realizzazione ed esercizio della discarica ad esclusione dei costi relativi ai rifiuti speciali al cui smaltimento provvedono a proprie spese i relativi produttori comprovandone il trattamento. L'Ente non ha ancora approvato il Piano Economico finanziario 2021, secondo le prescrizioni contenute nelle delibere dell'Autorità di Regolazione per l'Energia, Reti e Ambiente (ARERA). Nel momento in cui il PEF 2021 sarà approvato verranno, se necessario, aggiornate le tariffe a carico degli utenti.

4. IMPOSTA DI SOGGIORNO - Il Comune ha previsto che il relativo gettito sia destinato a finanzare interventi in materia di turismo, ivi compresi quelli a sostegno delle strutture ricettive, nonchè interventi di manutenzione, fruizione e recupero dei beni culturali ed ambientali locali, nonchè dei relativi servizi pubblici locali. Il gettito previsto è di € 800.000,00. Tra gli interventi più significati da realizzare con l'utilizzo dei proventi dell'imposta di soggiorno si rilevano:

Servizio trasporto bus navetta € 35.700,00

Manutenzione ordinaria patrimonio € 208.060,00

Percorsi ciclabili € 100.000,00

Servizio Salvamento € 110.500,00

Servizio Informazione turistica € 61.000,00

Contributi e servizi per iniziative e manifestazioni turistiche € 110.000,00

Contributi per iniziative culturali € 54.000,00

Contributi per iniziative sportive € 29.000,00

5. PROVENTI DEI SERVIZI PUBBLICI - Il dettaglio delle previsioni di proventi e costi dei servizi dell'Ente e dei servizi a domanda individuale è il seguente:

ASILO NIDO - Entrate € 110.000 - Uscite € 173.072,17 - copertura del servizio 63,56%

MENSA SCOLASTICA - Entrate € 220.000,00 - Uscite € 344.812,93 - copertura del servizio 63,80%

6. SPESA DEL PERSONALE - La previsione per l'anno 2021 ammonta a € 3.072.364,00 tenendo conto delle assunzioni previste nella programmazione del fabbisogno.

7. PIANO DELLE OPERE PUBBLICHE - I lavori previsti nel programma triennale delle opere pubbliche per il 2021 sono i seguenti:

Asfaltatura strade comunali € 400.000,00 Importo finanziato con MUTUO

Adeguamento strutturale Palazzo Comunale € 400.000,00 Importo finanziato con MUTUO

Loculi ed ossari Cimitero di Donoratico € 165.000,00 Importo finanziato con ONERI DI URBANIZZAZIONE e € 100.000,00 con MUTUO

Arredo urbano e mobilità € 100.000,00 finanziato con i proventi derivanti dalla CESSIONE DI IMMOBILI

Manutenzione strutture a carattere scolastico € 100.000,00 finanziato con i proventi derivanti dalla CESSIONE DI IMMOBILI

Manutenzione strutture a carattere sociale e sport € 100.000,00 finanziato con i proventi derivanti dalla CESSIONE DI IMMOBILI

Percorsi ciclabili Urbani ed Extra urbani € 100.000,00 finanziato con i proventi dell'IMPOSTA DI SOGGIORNO

Ampliamento scuola secondaria 1° grado € 500.000,00 finanziato per € 250.000,00 con CONTRIBUTI DA PRIVATI e € 250.000,00 con MUTUO

Riqualificazione Piazzale Curiel 2° intervento € 100.000,00 finanziato con ONERI DI URBANIZZAZIONE

Realizzazione area mercatale € 200.000 finanziato con MUTUO

Estremi delle delibere relative al bilancio

- DELIBERA CONSIGLIO COMUNALE N.7 DEL 08/02/2021: Documento Unico di Programmazione 2021 - 2023. (Immediatamente Eseguibile)

- DELIBERA CONSIGLIO COMUNALE N.10 DEL 08/02/2021: Bilancio di Previsione 2021 - 2023. Approvazione (Immediatamente Eseguibile)

- DELIBERA GIUNTA COMUNALE N.1 DEL 12/01/2021: Piano Esecutivo di Gestione Provvisorio 2021. Approvazione (Esecutiva)

Bilancio di previsione 2018 - 2020

IL BILANCIO DI PREVISIONE

Il bilancio di previsione per l'esercizio 2018/2019 del nostro ente è stato redatto tenendo presente i vincoli legislativi e i principi contabili allegati al D.Lgs. n. 118/2011 ed in particolare:

- i Principi contabili generali (Allegato n. 1 D.Lgs. n. 118/2011);

- il Principio contabile applicato della programmazione (Allegato n. 4/1 D.Lgs. n. 118/2011);

- il Principio contabile applicato della contabilità finanziaria (Allegato n. 4/2 D.Lgs. n.118/2011);

Si ricorda a riguardo che, ai sensi dell’art. 11, comma 14, a decorrere dal 2016 tutti gli enti sono tenuti ad adottare i nuovi schemi di bilancio che assumono valore a tutti gli effetti giuridici, anche con riguardo alla funzione autorizzatoria.

A dette disposizioni, che hanno innovato profondamente il sistema contabile, i modelli di bilancio e le modalità di rappresentazione dei fatti aziendali degli enti locali, si aggiungono quelle apportate dalla legge di bilancio.

Il documento così costruito e portato all’attenzione dell’organo consiliare sintetizza, in un processo decisionale che, prendendo in molti casi spunto dalle risultanze dell'anno precedente oltre che dagli strumenti di programmazione pluriennali, definisce, circoscrivendole in termini numerici, le scelte di questa amministrazione esplicitate nel "documento di indirizzi" in un'ottica annuale e triennale, tenuto conto delle indicazioni e dei principi introdotti dalle manovre recenti.

Si tratta di un percorso abbastanza complesso che in questi ultimi anni si è oltremodo complicato per la presenza di ulteriori limiti e vincoli che rendono sempre più laboriosa la redazione del documento ed il mantenimento degli equilibri parziali e generali.

D'altra parte, l'attività di governo, nell'accezione moderna del termine, deve essere concepita come funzione politica che si concretizza in una serie di scelte relative alla gestione presente e futura del personale, degli investimenti, dell'indebitamento, dell'imposizione tributaria, al fine di assicurare, negli anni, non solo il perdurare di un equilibrio finanziario tra entrate ed uscite, ma anche la massima soddisfazione dei cittadiniamministrati alla luce delle risorse finanziarie a disposizione.

Si riportano qui di seguito le tabelle con le principali voci di entrata e di spesa.

A tal fine si riporta il punto 1 del principio contabile applicato concernente la programmazione di bilancio (Allegato n. 4/1 al D.Lgs. n. 118/2011):

"La programmazione è il processo di analisi e valutazione che, comparando e ordinando coerentemente tra loro le politiche e i piani per il governo del territorio, consente di organizzare, in una dimensione temporale predefinita, le attività e le risorse necessarie per la realizzazione di fini sociali e la promozione dello sviluppo economico e civile delle comunità di riferimento.

Il processo di programmazione si svolge nel rispetto delle compatibilità economico-finanziarie e tenendo conto della possibile evoluzione della gestione dell’ente, richiede il coinvolgimento dei portatori di interesse nelle forme e secondo le modalità definite da ogni ente, si conclude con la formalizzazione delle decisioni politiche e gestionali che danno contenuto a programmi e piani futuri riferibili alle missioni dell’ente.

L’attendibilità, la congruità e la coerenza, interna ed esterna, dei documenti di programmazione è prova della affidabilità e credibilità dell’ente.”

Ciò premesso, volendo approfondire i contenuti del bilancio del nostro ente, potremmo riscontrare come lo stesso evidenzia una manovra complessiva sintetizzata nelle tabelle dei postulati di bilancio ancora una volta riaffermati dal legislatore nei nuovi principi contabili generali di cui all’allegato n.1 del D.Lgs. n. 118/2011, quali:

- l'annualità, le entrate e le spese sono riferite all'anno in esame e non ad altri esercizi;

- l'unità, il totale delle entrate finanzia indistintamente il totale delle spese, salvo le eccezioni previste dalla legge;

- l'universalità, tutte le entrate e le spese sono state previste nel bilancio;

- l'integrità, le entrate e le uscite sono state iscritte senza compensazioni;

- la veridicità, attendibilità, correttezza e comprensibilità, le previsioni sono supportateda attente valutazioni che tengono conto sia dei trend storici che delle aspettative future;

- la significatività e rilevanza, l'informazione riportata è qualitativamente significativa e finalizzata ad influenzare le decisioni degli utilizzatori aiutandoli a valutare gli eventi passati, presenti o futuri, oppure confermando o correggendo valutazioni da loro effettuate precedentemente;

- la flessibilità, i documenti sono comunque modificabili attraverso le modalità previste dal legislatore;

- la congruità, nella costruzione dei documenti è verificata l'adeguatezza dei mezzi disponibili rispetto ai fini stabiliti;

- la prudenza, sono iscritte solo le componenti positive che ragionevolmente saranno disponibili nel periodo amministrativo considerato, mentre le componenti negative saranno limitate alle sole voci degli impegni sostenibili e direttamente collegate alle risorse previste;

- la coerenza interna, per cui gli strumenti di programmazione pluriennale e annuale sono conseguenti alla pianificazione dell'ente;

- la coerenza esterna, per cui vi è connessione fra il processo di programmazione, previsione, gestione e rendicontazione dell'amministrazione pubblica, e le direttive e le scelte strategiche di altri livelli di governo del sistema pubblico anche secondo i principi di coordinamento della finanza pubblica;

- la continuità e la costanza, la valutazione delle poste contabili di bilancio è fatta nella prospettiva della continuazione delle attivita' istituzionali per le quali l'amministrazione pubblica è costituita;

- la comparabilità e la verificabilità, le informazioni di bilancio sono costruite in modo da essere in grado di comparare nel tempo le informazioni, analitiche e sintetiche di singole o complessive poste economiche, finanziarie e patrimoniali del sistema di bilancio, al fine di identificarne gli andamenti tendenziali;

- la neutralità, la redazione dei documenti contabili è basata su principi contabili indipendenti ed imparziali verso tutti i destinatari, senza servire o favorire gli interessi o le esigenze di particolari gruppi;

- la pubblicità, per cui è garantita la trasparenza e divulgazione alle scelte di programmazione contenute nei documenti previsionali ed ai risultati della gestione descritti in modo veritiero e corretto nei documenti di rendicontazione;

- l’equilibrio di bilancio, inteso come vincolo del pareggio finanziario del bilancio di previsione;

- la competenza finanziaria, e cioè l’imputazione agli esercizi finanziari delle obbligazioni giuridicamente perfezionate attive e passive (accertamenti e impegni);

- la competenza economica, per cui le operazioni devono essere rilevate contabilmente ed attribuite all'esercizio al quale tali operazioni ed eventi si riferiscono e non a quello in cui si concretizzano i relativi movimenti finanziari;

- la prevalenza della sostanza sulla forma, per cui i fatti aziendali sono rilevati contabilmente secondo la loro natura finanziaria, economica e patrimoniale in conformità alla loro sostanza effettiva e quindi alla realtà economica che li ha generati e ai contenuti della stessa, e non solamente secondo le regole e le norme vigenti che ne disciplinano la contabilizzazione formale.

.

Bilancio di previsione 2016

APPROVATO LO SCHEMA DI BILANCIO DI PREVISIONE 2016 - 2018

Deliberazione Giunta Comunale n. 66 del 08/04/2016

Delibera (in formato pdf)

Qui di seguito i file con tutti i dati in entrata e in uscita